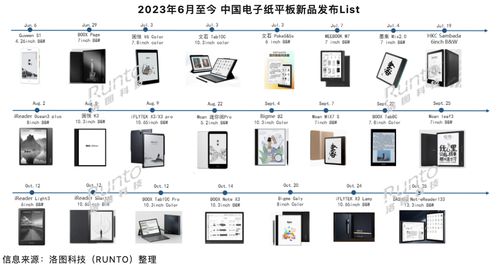

洛图科技 三季度中国电子纸平板市场稳健领跑,全球模组出货量承压下滑

洛图科技(RUNTO)最新发布的监测数据显示,2023年第三季度,全球电子纸模组市场出货量约为5733万片,同比大幅下降19.6%,市场呈现阶段性调整态势。在全球市场整体承压的背景下,中国市场的电子纸平板品类表现却相对亮眼,展现出较强的韧性与发展潜力,成为全球市场中的一个重要亮点。

全球市场承压:出货量下滑背后的多维因素

全球电子纸模组出货量的同比下滑,主要受几方面因素影响:

- 周期性库存调整:经过前两年的快速增长,部分应用领域(如电子价签)的渠道和终端库存需要进行消化,采购节奏有所放缓。

- 宏观经济与消费环境影响:全球范围内的通胀压力、经济增长不确定性抑制了部分消费电子产品的需求,对电子纸相关终端产品的销售产生了一定影响。

- 技术迭代与竞争:尽管电子纸技术在节能、护眼方面优势显著,但与传统LCD、OLED等显示技术的竞争持续存在,尤其是在刷新率、彩色化应用成本等方面仍需进一步突破以拓宽市场。

中国市场亮点:电子纸平板引领应用深化

与全球模组出货量的下滑趋势不同,第三季度中国电子纸平板市场(主要包括电子纸阅读器、电子纸笔记本等)表现出了领先的态势。这主要得益于:

- 强大的本土供应链与品牌推动:以科大讯飞、掌阅、汉王、文石等为代表的国内品牌持续发力,在产品创新、生态构建和市场营销上投入积极,推出了更多贴合国内消费者使用习惯的智能办公、阅读学习类产品。

- 清晰的应用场景与需求增长:电子纸平板凭借其类纸质感、长时间续航和不伤眼的特性,在国内的教育(电纸书、作业本)、办公(智能办公本)、专业阅读等细分领域找到了坚实的落脚点。随着数字化办公和无纸化学习的推进,相关需求持续释放。

- 政策与环保趋势助推:“双减”政策后对健康学习工具的倡导,以及全社会绿色低碳、节能环保意识的提升,都为电子纸这类低功耗显示产品创造了有利的宏观环境。

技术研发与咨询视角:驱动未来的关键

从计算机网络技术研发及咨询的角度观察,电子纸产业的未来发展离不开以下几方面的持续投入与创新:

- 核心显示技术突破:加速推进彩色电子纸技术(如印刷式彩色电子纸)的成熟与成本下降,提升刷新率以支持更动态的内容显示,是扩大其在消费电子、数字标牌等领域应用的关键。

- 物联网与云平台集成:电子纸模组作为物联网的优质显示终端,其与云平台、大数据、AI算法的深度融合至关重要。例如,在智慧零售中,电子价签需要与后台库存管理系统、价格策略引擎无缝对接,这依赖于稳定、高效的无线通信协议(如LoRa、NB-IoT)和强大的云端管理平台。研发更智能、连接更可靠的解决方案是竞争焦点。

- 生态系统与标准构建:咨询服务的价值在于帮助企业厘清市场定位,构建以电子纸设备为核心的软件应用生态(如笔记同步、文档格式支持、内容分发平台),并参与或主导相关行业标准的制定,以降低开发门槛,促进产业协同。

- 新兴应用场景探索:技术研发需要前瞻性地探索电子纸在柔性穿戴设备、智能家居控制中枢、工业物联网仪表盘等新兴场景的应用可能性,开辟新的增长曲线。

结论

洛图科技的数据揭示了电子纸市场当前“全球调整、中国领跑”的格局。短期内的出货量波动是产业发展中的正常现象。长期来看,电子纸技术因其独特的性能优势,在数字化、低碳化的大趋势下拥有广阔前景。中国市场的积极表现证明了应用驱动的重要性。产业的持续增长将愈发依赖于核心显示技术的硬突破与计算机网络、物联网技术软实力的深度融合,通过持续的技术研发与专业的战略咨询,共同推动电子纸产品向更多元、更智能的应用场景渗透,实现高质量、可持续的发展。

如若转载,请注明出处:http://www.abm568.com/product/40.html

更新时间:2026-06-19 03:12:12